株主・投資家との対話状況

当社は、株主・投資家の皆さまの考えを知り、それを当社の経営に活かすことを目的に、株主・投資家の皆さまとの対話に努めております。現状は、当社の数年来に亘る収益力向上をお伝えすることが中心とした対話となっておりますが、今後は、株主・投資家の皆さまの関心が特に高い中長期の成長ストーリーや資本政策などを含めた対話を充実させていく考えであります。2025年3月期における対話状況は次のとおりであります。

対話の当社対応者

|

決算説明会 |

代表取締役社長 |

|---|---|

|

投資家面談 |

代表取締役社長 |

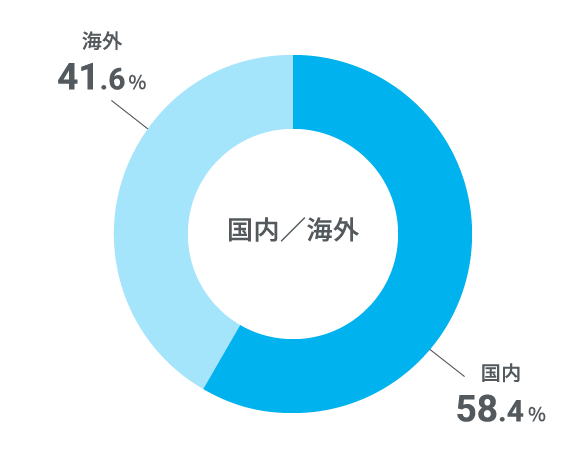

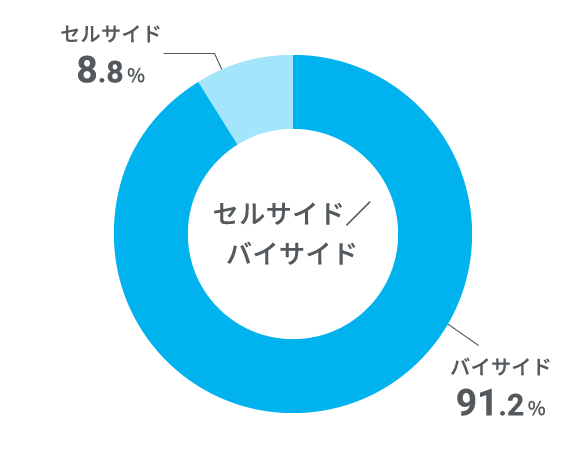

対話相手の属性情報

対話の主なテーマ・関心事項

投資家の皆さまとの対話において、以下のようなテーマに多くのご関心をいただきました。当社は、こうした対話を通じて継続的な情報発信に努めてまいります。

|

経営・成長戦略 |

|

|---|---|

|

業績進捗・財務見通し |

|

|

製品・技術・海外展開 |

|

|

資本政策・株主還元 |

|

|

ガバナンス・ESG |

|

|

外部環境・市場構造の変化 |

|

- 本内容は、2025年3月期に実施した262件の機関投資家ミーティングの記録をもとに整理しています。

経営陣へのフィードバック

|

頻度 |

報告方法 |

内容 |

|

|---|---|---|---|

|

投資家・アナリストとの面談 |

四半期 |

会議体 |

面談概要(投資家概要・当社株式の保有有無・質問事項等)と投資家・アナリストのコメントを集約し報告 |

|

アナリストレポート |

適宜 |

メール |

証券会社が発行するアナリストレポートの要旨等を報告 |

|

株式関連指標・株価情報 |

適宜 |

メール |

当社株主(株主数、株主構成等)・株式(株価・出来高等)の分析内容を報告 |

|

IR活動報告 |

半期 |

会議体 |

活動成果と課題、次期取り組みを報告 |

対話から得られた気づき・成果

|

要望 |

気づき・成果 |

|---|---|

|

第1四半期や第3四半期の決算発表後に決算説明会は行わないのか。 |

株主・投資家の皆さまとの建設的な対話を深めることを目的に、2024年3月期より、第1四半期や第3四半期についても、決算説明会資料と同等水準の資料開示/情報発信に努めました。 |

|

第1四半期や第3四半期についても本決算や中間決算と同等水準の情報開示を行って欲しい。 |

|

|

海外の投資家に対しても積極的に情報発信してほしい。また、英文資料については和文と同じタイミングで開示して欲しい。 |

2025年3月期より、東証の開示規則に基づく開示文書はすべて日英同時開示を実現。迅速かつ公平な情報提供体制を整備しました。加えて、当社初となる海外ロードショーを実施。対面でのミーティングを通じて、現地投資家の関心や視点を直接把握することができ、今後のIR活動の改善に向けた具体的な示唆を得る機会となりました。 |

|

買収防衛策については、制度の存在自体が一部の投資家の参入を妨げており、本来の企業価値が株価に十分反映されていない可能性がある。実効性や導入の意義を含め、会社として今後の方針を明確に示してほしいと考えている。 |

当社は、2007年より導入してきた買収防衛策について、2025年6月開催予定の定時株主総会の終結時をもって廃止することを取締役会において決議いたしました。 |

|

当社は現預金と投資有価証券が総資産に占める割合が過大であるように見える。投資有価証券、いわゆる政策保有株式を保有していることについて考えを伺いたい。 |

株主・投資家の皆さまとの対話を踏まえ、また、資金の成長投資への充当などより有効な活用という観点から、方向性として保有株式の縮減を進めていく考えであります。 |

|

配当方針について、ネットキャッシュ(現預金+投資有価証券-有利子負債)や自己資本比率がかなり高い状況で推移している状況を踏まえると、株主還元のさらなる拡充が必要ではないのか。 |

長期的な企業価値(株主価値)の増大と、株主の皆さまへの利益還元を目指しつつ安定した配当の維持・継続を基本方針とし、積極的な成長投資の実施と将来における積極的な事業展開に備えるための内部留保の充実にも配慮していく考えであります。具体的な数値基準は、2025年3月期からは、「連結ベースでの配当性向40%以上、純資産配当率(DOE)3.0%以上」に変更しております。 |